जैसा कि इस श्रृंखला के भाग 1 में उल्लेख किया गया है, मैं बहुत आश्चर्यचकित हुआ कि क्यों कुछ आवश्यक (कम से कम मेरे लिए) जानकारी अजय शाह के संक्षिप्त विवरण से बाहर है। मैंने उनसे संपर्क किया और यहां प्रश्न और उनके जवाब हैं:

| अजय शाह के लिए 4 प्रश्न |

| प्रश्न: आपने अपना पीएचडी कब किया? |

| उत्तर: 1993 |

| प्रश्न: आपका सलाहकार कौन था? |

| उत्तर: एंड्रयू वीस |

| प्रश्न: पीएच डी थीसिस का विषय क्या था? |

| उत्तर: प्रजनन विकल्प का जीवन चक्र मॉडल |

| प्रश्न: वैमानिकी इंजीनियरिंग में बी टेक करने के बाद, आपने पीएचडी के लिए अर्थशास्त्र को क्यों चुना? |

| उत्तर: विमानों के निर्माण से ज्यादा चुनौतीपूर्ण |

इस प्रकरण में मैं जो लिखने जा रहा हूं उसके लिए यह एक अच्छे प्रारंभिक बिंदु के रूप में शुरू होना चाहिए। नीचे दिए गए कुछ उदाहरण सूचीबद्ध हैं जो दिखाते हैं कि भारत के वित्त और नीति के बारे में राय कैसे आकार दी गई थी।

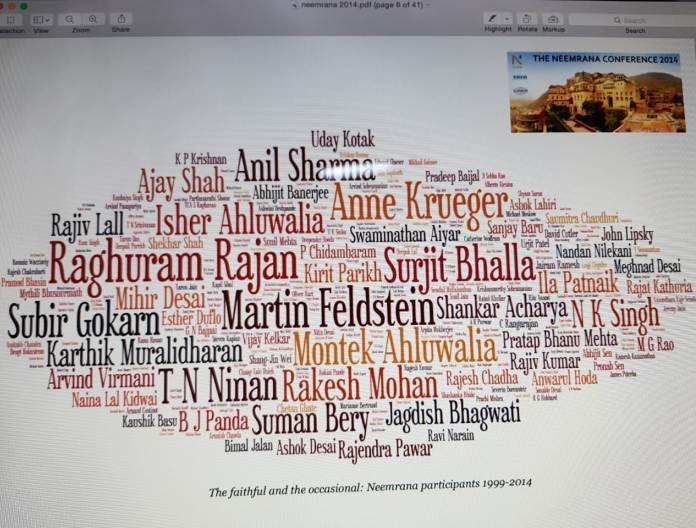

नीमराना सम्मेलन

1999 में शुरू हुआ, साल में एक बार, दुनिया भर के अर्थशास्त्री / विशेषज्ञ / लॉबीस्ट राजस्थान के एक विचित्र होटल में इकट्ठे होते थे। नीमराना फोर्ट-पैलेस ने इस सम्मेलन में मेजबानी की है जो 2014 तक चला जिसके बाद यह अचानक बंद हो गया। दिसंबर 2014 के सम्मेलन में भारतीय रिजर्व बैंक के तत्कालीन गवर्नर रघुराम राजन, तत्कालीन आर्थिक सलाहकार अरविंद सुब्रमण्यम, तत्कालीन वित्त राज्य मंत्री जयंत सिन्हा, मोंटेक सिंह अहलूवालिया तथा नेशनल स्टॉक एक्सचेंज के तत्कालीन सीईओ रवि नरेन भी शामिल थे। संयुक्त राज्य अमेरिका से कुछ बड़ी सख्सियत भी थे – हार्वर्ड के मार्टिन फेलस्टीन, प्रिंसटन के मार्क अगुइयार और एमआईटी और एनबीआर के जेम्स पोटेर्बा।

यह वार्षिक सम्मेलन अगस्त में संयुक्त राज्य अमेरिका में सालाना होने वाले सम्मेलन से प्रेरित है, जैक्सन होल, वायोमिंग में, जहां उद्योग जगत, सरकार में वित्त के उच्च नेतृत्व से मिलता है[1]। दिसम्बर 2014 की पुस्तिका में वर्णन किया गया है कि 1990 के उत्तरार्ध में नेशनल काउंसिल ऑफ एप्लाइड इकोनॉमिक रिसर्च (एनसीएईआर) के महानिदेशक राकेश मोहन जैसे कुछ व्यक्तियों की पहल के कारण नीमराणा सम्मेलन कैसे आया, इसके बाद तत्कालीन राष्ट्रपति मार्टिन फेल्डस्टीन अमेरिका में नेशनल ब्यूरो ऑफ इकोनॉमिक रिसर्च (एनबीआर) का, और रघुराम राजन ने सम्मेलन को एक साथ रखने में भी महत्वपूर्ण भूमिका निभाई।

इन सम्मेलनों में अजय शाह एक प्रमुख खिलाड़ी थे (जैसा कि आप उपरोक्त चित्र में उनके नाम के फ़ॉन्ट के आकार से अनुमान लगा सकते हैं)। इन सम्मेलनों के बारे में सबसे चौकाने वाली बात है कि केवल कुछ चुनिंदा लोगों को आमंत्रित किया गया – भारत से शिक्षाविदों की लगभग पूरी अनुपस्थिति पर ध्यान दें …

शाह शायद मोंटेक सिंह अहलूवालिया को प्रभावित करने में सक्षम थे, जो वित्त मंत्रालय में उच्च पद पर रहे थे (अब तक)। यह आसानी से देखा जा सकता है कि जिस मार्ग का भारत सरकार को पालन करना चाहिए, वह शायद इस तरह की सम्मेलनों में अंकित किया गया था, जहां अमेरिकी विचारों को अर्थशास्त्र के सत्य के रूप में लिया जाना चाहिए।

2008 तक, रॉयल बैंक ऑफ कनाडा (आरबीसी) जैसे कई संस्थागत निवेशकों ने यह देखना शुरू किया कि साधारण व्यापारों की कीमत भी पहले की तुलना में अधिक थी।

छोटे रहें, प्रतिस्पर्धा को हटा दें

अमेरिकी बाजार दर्शन के कुछ उद्देश्य कुछ बड़े खिलाड़ियों को बाजार पर हावी होने देना है। वास्तव में किसी भी क्षेत्र में शोध इंगित करता है की केवल 3 खिलाड़ी पैसे कमा सकते हैं और लाभप्राप्ति हो सकते हैं। नीमराना उन मंचों में से एक है जो अजय शाह और उनके सहयोगी (उन्हें ए-कंपनी कहते हैं, जो पूरी तरह से सी-कंपनी (चिदंबरम एंड एसोसिएट्स) की सफलता के लिए समर्पित हैं, जो उगाही और कब्जा कर रहे थे। भारत और विदेशों में वित्तीय बाजारों, मंचों और उद्योग निकायों से संबंधित मामलों पर सरकार द्वारा स्थापित विभिन्न समितियों में उनकी पहुंच फैली, यह सुनिश्चित करने के लिए कि एनएसई और उसके लाभकर्ताओं को छोड़कर, कोई अन्य वैकल्पिक आवाज या कारण नहीं सुना जा सके। मिसाल के तौर पर, एमसीएक्स दुनिया के शीर्ष वैश्विक कमोडिटी एक्सचेंजों में से एक था, जब इसे संस्थापकों द्वारा संचालित किया गया था (अब यह नए प्रबंधन के साथ रास्ते पर आ गया है) लेकिन विश्व फेडरेशन ऑफ एक्सचेंजों के सदस्य के रूप में भर्ती नहीं किया जा सका (डब्ल्यूएफई) जिसमें रवि नारायण बोर्ड सदस्य थे। जबकि एक खुले और पारदर्शी बाजार का उद्देश्य विभिन्न आकारों और प्रकारों के सभी हितधारकों को उद्योग के लिए सबसे अच्छा क्या सोचने और काम करने के लिए शामिल करना होगा, ए-कंपनी मुख्य रूप से सी कम्पनी की आवश्यकताओं को पूरा करने के लिए भारतीय बाजारों को ढालने के लिए काम कर रही थी।

और वह उद्देश्य बहुत आसान था और उन्होंने लगभग इसे हासिल किया। वित्तीय बाजार उद्योग एनएसई की अध्यक्षता में एक छोटा सा क्लब होना चाहिए और ए-कंपनी को प्रबुद्ध वर्ग के रूप में होना चाहिए। पारिस्थितिकी तंत्र को एक छोटे से दलाल रखने के लिए छीन लिया जाएगा, जिनकी वृद्धि एनएसई के प्रति उनके निष्ठा से निर्धारित की जाएगी क्योंकि विभिन्न आकारों के कई खिलाड़ियों को धीरे-धीरे नियमों और विनियमों को पेश करके अपने व्यापार को अविभाज्य बना दिया जाएगा। संचालन वातावरण बड़े खिलाड़ियों के लिए आसान होगा लेकिन छोटे खिलाड़ियों के लिए मुश्किल और संभव नहीं होगा। इस तरह बाजार का अधिक नियंत्रण संभव होगा।

एक बार नियंत्रण प्राप्त हो जाने के बाद, किसी के विकल्प के क्रम में बाजार को अपने हिसाब से मोड़ा जा सकता है। पी-नोट्स के दुरुपयोग पर कोई सवाल नहीं होगा, नए प्रथाओं और उत्पादों पर कोई भी छोटी जांच या निरीक्षण नहीं होगा, जो उन्हें देश की जरूरतों के मुकाबले व्यवसाय को डिजाइन करने के लिए तैयार कर सकता है। इस रणनीति का नतीजा यह है कि भारत अभी भी वास्तविक अर्थव्यवस्था में विकास के साथ संघर्ष कर रहा है। यह अभी भी एक एक्सचेंज का दावा कर सकता है जिसमें वास्तविक अर्थव्यवस्था के लिए कम प्रासंगिकता वाले इंडेक्स विकल्पों पर सबसे ज्यादा कारोबार है लेकिन एक्सचेंज के स्वामित्व, नियंत्रण और विनियमन के विभिन्न हितों के लिए अवैध मुनाफा कमा सकता है। यही कारण है कि एनएसई में एचएफटी दुर्व्यवहार की घटना भारत या दलाली फर्म या नियामक के किसी भी शोध घर के कारण नहीं बल्कि अमेरिका में एक मुखबिर से निकलती है, जो उत्सुकता से देख रहे हैं कि फैंसी डिग्री और फैंसी पदनामों के साथ कुछ चुनिंदा लोगों द्वारा बाजार को परेशान किया जा रहा है।

इसका एक उदाहरण, कथा का आकार कैसे बनाया गया था और ए-कंपनी द्वारा एचएफटी के पक्ष में गति कैसे दी गयी, नीचे वर्णित है।

एचएफटी कथा का आकार बदलना

2009-2010 में किसी समय स्टॉक एक्सचेंजों पर उच्च आवृत्ति व्यापार (एचएफटी) की शुरुआत हुई जब फ्रंट-रनिंग, डार्क पूल इत्यादि जैसे एचएफटी तकनीकों का उपयोग करके स्टॉक व्यापार का बड़ा हिस्सा किया जा रहा था। यह ध्यान में रखना चाहिए कि पहली गिरफ्तारी, सर्गेई एलेनिकोव नामक प्रोग्रामर की, जिस पर गोल्डमैन सैक्स (जीएस) से कोड चोरी करने का आरोप लगाया गया था, 2009 में हुआ था, इसलिए संभवतः जीएस पहले ही एचएफटी में भारी था।

फ़्लैश बॉयज की प्रसिद्धि ब्रैड कत्सुयामा ने यह पाया कि एचएफटी में कुछ गड़बड़ है[2]। 2008 तक, रॉयल बैंक ऑफ कनाडा (आरबीसी) जैसे कई संस्थागत निवेशकों ने यह देखना शुरू किया कि साधारण व्यापारों की कीमत भी पहले की तुलना में अधिक थी। उन्होंने इसमें सत्य की खोज शुरू कर दी और एक उल्लेखनीय सत्य उजागर किया। ऐसा लगता है कि एचएफटी व्यापारी गुप्त रूप से रुके हुए थे, उनके आदेश देने का इंतजार कर रहे थे और फिर तुरंत एक हिंसक प्रवृत्ति में काम करते थे! और भी निराशाजनक बात यह थी कि वे इसके बारे में कुछ नहीं कर सकते थे। ब्रैड कत्सुयामा, जो अपने न्यूयॉर्क कार्यालय में आरबीसी ट्रेडिंग डेस्क की अध्यक्षता में थे, ने इसकी गहरायी तक पहुंचने का दृढ निश्चय किया और अन्य विशेषज्ञों की मदद से, इस निष्कर्ष पर पहुंचे की यह सब एचएफटी कंपनियों के कारण हो रहा है[3]।

माइकल लुईस की पुस्तक फ्लैश बॉयज़ 2012 में प्रकाशित हुई। माइकल लुईस ने संयुक्त राज्य अमेरिका के राष्ट्रीय टेलीविजन पर जा कर कहा कि संयुक्त राज्य अमेरिका के स्टॉक मार्केट में धांधली की गयी थी। लेकिन 2014 के अंत तक, अजय शाह की ब्लॉग साइट उच्च आवृत्ति व्यापार की योग्यता की वकालत कर रही थी[4]। लेखक निधि अग्रवाल और सुसान थॉमस (अजय शाह की पत्नी) एचएफटी और एटी (एल्गोरिदमिक ट्रेडिंग) का गुणगान कर रहे थे। उनका सिद्धांत उस विवरण पर आधारित था जो उन्हें एनएसई से मिला था (जबकि सभी हेराफेरी वहीं चल रहे थे!)। लेखकों ने बाजार गुणवत्ता पर एल्गोरिदमिक व्यापार के कारण के प्रभाव के शीर्षक पर एक लेख भी प्रकाशित किया[5]।

10 जुलाई, 2015 को प्रकाशित एक और ब्लॉग पोस्ट में, निधि अग्रवाल और चिराग आनंद [6]ने तर्क दिया कि सभी भय और एचएफटी को रोकने के लिए किए गए उपचार के बावजूद, हमें यह ध्यान में रखना चाहिए कि एचएफटी (या एटी) बाजार को किस प्रकार से बाधित करेगा ये अभी तक स्थापित नहीं किया गया है। एल्गोरिदमिक आदेशों के उच्च प्रतिशत वित्तीय प्रणाली में उच्च स्तर के व्यवस्थित जोखिम पैदा करती हैं जैसे चिंताओं को मजबूत अनुभवजन्य साक्ष्य का समर्थन नहीं हैं।

. . . आगे जारी किया जाएगा

संदर्भ:

[1] The 16th Neemrana Conference, Dec 12-14, 2014, NCAER

[2] Flash Boys: A Wall Street Revolt, Michael Lewis 2012, Penguin Books

[3] What is High Frequency Trading and how it affects you – Apr 20, 2015, MoneyLife.in. Author: Sree Iyer

[4] What does algorithmic trading do to market quality? Sep 1, 2014, Ajay Shah’s Blog

[5] The causal impact of algorithmic trading on market quality, Financial Research Group

[6] The changing landscape of equity markets – Jul 10, 2015, Ajay Shah’s Blog

- इंडिया टीवी के रजत शर्मा ने यह घोषणा क्यों नहीं की कि अडानी के पास उनके चैनल में 16% से अधिक शेयर हैं? - January 29, 2023

- स्टॉक एक्सचेंज फाइलिंग के अनुसार प्रणॉय रॉय को अडानी से 605 करोड़ रुपये मिलेंगे। रॉय के 800 करोड़ रुपये से अधिक के बकाए पर आयकर विभाग कार्रवाई क्यों नहीं कर रहा है? - January 4, 2023

- क्या एमसीएक्स अपने नए प्लेटफॉर्म के बारे में जनता को गुमराह कर रहा है? भाग 2 - December 4, 2022

के नेताओं मुलायम यादव और बेटे अखिलेश यादव के खिलाफ आय से अधिक संपत्ति का मामला फिर सुर्खियों में")

को हिस्सेदारी बेचने से रोकने की मांग वाली याचिका पर जवाब मांगा")

{kind=link}

[…] द्वार कहा जाता है। भाग 2 वार्ता कैसे अजय शाह ने कथा को आकार दिया। यह भाग 3 […]

[…] के भाग 1 को प्रवेश द्वार कहा जाता है। भाग 2 वार्ता कैसे अजय शाह ने कथा को आकार […]

[…] के भाग 1 को प्रवेश द्वार कहा जाता है। भाग 2 वार्ता कैसे अजय शाह ने कथा को आकार […]

[…] के भाग 1 को प्रवेश द्वार कहा जाता है। भाग 2 वार्ता कैसे अजय शाह ने कथा को आकार […]

[…] के भाग 1 को प्रवेश द्वार कहा जाता है। भाग 2 वार्ता कैसे अजय शाह ने कथा को आकार […]

[…] के भाग 1 को प्रवेश द्वार कहा जाता है। भाग 2 वार्ता कैसे अजय शाह ने कथा को आकार […]