")

आश्चर्यजनक नहीं होगा यदि इस संरचना के विवरण से कई पाठक पूरी तरह से अभिभूत रह जाए

श्रृंखला के पहले भाग में, हमने चर्चा की थी कि कर चोरी और काले धन को वैध बनाना कैसे एक ही सिक्के के दो पहलू हैं। हमने कुछ प्रक्रियाओं पर भी चर्चा की जिससे ‘काला धन’ भारत से बाहर ले जाया जाता है – या तो हवाला मार्ग के माध्यम से या एक बहुत ही गुप्त कर आश्रय तक सीधे अवबीजकन और अधिबीजकन जैसे तंत्र के माध्यम से। श्रृंखला के इस दूसरे भाग में, हम काले धन की अंतरराष्ट्रीय यात्रा के दूसरे चरण को देखेंगे। यात्रा के इस दूसरे चरण में कई देशों में फैले दिलचस्प यात्रा का कार्यक्रम हो सकता है – उनमें से अधिकतर कम आबादी वाले सुंदर द्वीप हैं, लेकिन इन छोटे द्वीपों में स्थित धन की मात्रा कई बड़े राष्ट्रों को शर्मिंदा कर सकती है। इस तरह के अपतटीय अधिकार क्षेत्र गोपनीयता के बेहद उच्च स्तर, बहुत कम कॉर्पोरेट कानून, शून्य या नगण्य कराधान और ध्यान से संरचित दोहरा कराधान परिहार समझौता (डीटीएए को कर संधि भी कहते हैं) प्रदान करते हैं। ऐसे कर आश्रयों में है कि शेल कंपनियों और ट्रस्ट का एक जटिल जाल बुना जाता है जिससे काले धन को वैध बनाना और कर टालने के उद्देश्यों को प्राप्त कर सके (कई बार दोनों एक साथ प्राप्त करने के उद्देश्य से)।

जबकि दुनिया भर में लगभग 70 कर आश्रय हैं, उनमें से दो कर चोरी और काले धन को वैध बनाने के लिए भारतीयों के लिए बेहद लोकप्रिय हैं – केमैन द्वीप और मॉरीशस। कई जटिल योजनाओं में इन दोनों का उपयोग करना असामान्य नहीं है। समुद्र और शेल में कुछ संबंध है – क्या हम सभी ने हमारी किस्मत इस कठिन कहावत में नहीं आजमाया हैं “शी सेल्स सी-शेलस आॅन द सी-शोर”?

केमैन द्वीप- गोपनीयता

केमैन द्वीप का कर आश्रय के रूप में चयन का मुख्य कारण यह है कि यहाँ के ग्राहक जानकारी नियम बहुत ही कमजोर हैं एवँ धन के स्रोत पर अधिक जाँच नहीं की जाती है। यहाँ तक कि वे मधुरानी (यूनाइटेड किंगडम) के द्वारा जाँच में भी कपटपूर्ण रहे हैं [1] ।

राष्ट्रीय अपराध एजेंसी, यूके का संगठन जो काले धन को वैध बनाने और अपराध से अर्जित किए गए धन के खिलाफ मुहिम चलाता है, भी केमैन द्वीप, ब्रिटिश विदेशी क्षेत्र, से जानकारी प्राप्त करने में काफी हद्द तक असफल रहा है।

मान लीजिए कि पैसे कर आश्रय के माध्यम से कई जगहों पर घूम कर केमैन द्वीपसमूह में पहुँचे हैं। चुनावों के दौरान पैसे खर्च करने, रिश्वत का भुगतान करने के लिए पैसे का इस्तेमाल किया जाएगा (क्या यूपीए के भ्रष्ट राजनेता यही कर रहे हैं?) और निश्चित परियोजनाओं में निवेश के लिए उपयोग किया जाएगा। दूसरे शब्दों में, किसी भी परिदृश्य के लिए इसका इस्तेमाल किया जा सके उतना लचीलापन होना चाहिए।

मॉरीशस – भारत के साथ डीटीएए

1990 के दशक में हमारी आर्थिक उदारीकरण के बाद से मॉरीशस कई वर्षों तक भारत में एफडीआई का सबसे बड़ा स्रोत रहा है। सबसे विकसित राष्ट्रों को पीछे छोड़ने का प्राथमिक कारण यह नहीं है कि इसके पास निवेश के लिए अधिशेष है; बल्कि पैसा लाने के लिए यह सबसे पसंदीदा रास्ता है क्योंकि भारत के साथ इसका बेहद ‘फायदेमंद’ दोहरा कराधान परिहार संधि है – मॉरीशस के कर कानूनों के साथ इस संधि ने ऐसे लाभ प्रदान किए हैं कि कुछ ईमानदार दिग्गजों ने सही पहचाना है कि दोहरा कराधान परिहार के उद्देश्य को दोहरा गैर-कराधान के उद्देश्य से प्रतिस्थापित करने की जरूरत है, क्योंकि कई चालक धनी लोग भारत में शून्य कर चुकाकर और मॉरीशस में भी लगभग शून्य कर देकर बच निकले हैं। भारतीय सरकार ने पिछले कुछ सालों में लाभ संधि की सीमा को पेश करने के लिए इस संधि पर पुनर्विचार करने के लिए कुछ कुछ कदम उठाए हैं, लेकिन यह बिल्कुल स्पष्ट नहीं है कि उससे कई कमियां सुधारी गयी हैं।

ये दो अधिकार क्षेत्र वित्तीय सेवा (धन) उद्योगों में बेहद लोकप्रिय हैं। अगले खंड में, हम भारत में सार्वजनिक और निजी बाजारों में निवेश के लिए अग्रणी उद्यम पूंजी निधि द्वारा कार्यरत ऐसी एक संरचना को देखेंगे। जबकि संरचना असली है (स्रोत निष्पादित समझौते हैं) विभिन्न संस्थाओं के नाम बदल दिए गए हैं।

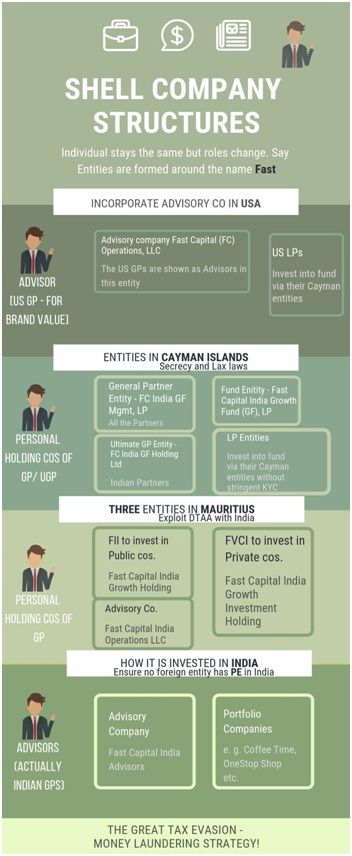

चित्र 1. ग्रेट टैक्स इवेशन एंड मनी लॉंडरिंग स्ट्रैटेजी

चित्र 1. ग्रेट टैक्स इवेशन एंड मनी लॉंडरिंग स्ट्रैटेजी

1. केमैन में एक जीपी (सामान्य सहभागी) साझेदारी इकाई बनाएं जिसमें फंड के सभी सामान्य भागीदार (यानी फंड मैनेजर) शामिल हैं। यह जीपी इकाई के सभी एलपी (सीमित भागीदारों नामक निधि के वास्तविक निवेशक) और जीपी के साथ साझेदारी समझौते में प्रवेश करती है। चूंकि वर्तमान मामले में, जीपी के दो गुट हैं- यूएस-आधारित जीपी जो ज्यादातर नाम प्रदान करते हैं और ‘भारत-आधारित’ जीपी, भारत आधारित जीपी ही केमैन में एक अंतिम जीपी इकाई बनाते हैं। यह अंतिम जीपी इकाई जीपी इकाई के साथ साझेदारी समझौते पर हस्ताक्षर करती है जिसके तहत जीपी इकाई में शेयर 2: 1 के अनुपात में अंतिम जीपी और यूएस जीपी के बीच विभाजित होते हैं। ये सभी साझेदारी समझौते इस तरह से संरचित किए जाते हैं कि फंड का नियंत्रण और प्रबंधन वास्तव में अंतिम जीपी इकाई के पास रहे।

2. केमैन में एक फंड इकाई बनायी जाती है और सभी एलपी (जीपी सहित) उनके निवेश इस फंड में करते है। जैसा ऊपर बताया गया है, केमैन में केवाईसी नियम बहुत कमजोर हैं और धन के स्रोत पर बहुत कम जांच होती है। ऐसे फंडों में कई एलपी होना सामान्य हैं क्योंकि इनके पूर्ववर्ती लोगों को पता लगाना कठिन होता है क्योंकि कई परतें हैं जिसके माध्यम से एलपी योगदान अंततः इस फंड में लाते है। उदाहरण के लिए, कुछ एलपी ‘फंड ऑफ फंड’ (एफओएफ) हैं जो कि अन्य फंडों में निवेश करने वाले फंड होते हैं, लेकिन यह पता लगाना मुश्किल है कि इन एफओएफ में वास्तविक निवेशक कौन हैं।

3. सभी जीपीओं के पास केमैन और अन्य क्षेत्रों में व्यक्तिगत अधिकार कंपनियां (पीएचसी) या ट्रस्ट होते हैं और आम तौर पर यही पीएचसी (व्यक्तियों के बजाय) उपर्युक्त विभिन्न समझौतों में प्रवेश करते हैं। इससे लाभकारी मालिक को छिपाने में सहायता मिलती है, करों से बचा जा सकता है और केमैन जैसे कर आश्रय द्वारा प्रदान की गई गोपनीयता का फायदा उठाकर पैसों का हेरफेर आसानी से किया जा सकता है।

4. जीपीओं को भुगतान प्रबंधन शुल्क मिलता है और लाभ के आधार पर ले जाने के हकदार होते हैं। उन्हें फंड में भी योगदान देना होता है – कभी-कभी प्रबंधन शुल्क के हिस्से का परित्याग करके, लेकिन कभी-कभी अपने (या उनके पीएचसी) बैंक खातों से फंड में योगदान देकर जो आमतौर पर अपतटिय क्षेत्राधिकारों में होते हैं। इस तरह के योगदान और वितरण (ले जाने) आमतौर पर केमैन (और अन्य भौगोलिक क्षेत्रों, लेकिन भारत में कभी नहीं) के जीपी के पीएचसी द्वारा होता है।

5. फंड की सभी वास्तविक गतिविधियां यूएस, भारत और मॉरीशस में सलाहकार कंपनियों द्वारा प्रबंधित की जाती हैं। जीपी इन सलाहकार कंपनियों के मालिक होते हैं और इसे चलाते हैं (और सलाहकार कंपनियां व्यावहारिक रूप से फंड चलाती हैं) लेकिन ये कंपनियां केमैन में जीपी इकाई के साथ सलाहकार समझौता करती हैं, जिसमें इन सलाहकारों को स्वतंत्र सेवा प्रदाता के रूप में दिखाने के लिए दूर के संबंध स्थापित किए जाते है और ये दिखाया जाता है कि वे फंड में भागीदार नहीं है। यह सुनिश्चित करता है कि फंड का भारत में प्रभावी प्रबंधन या स्थायी स्थापना (बाद में वर्णित) का स्थान दिखायी नहीं दे और इसलिए भारत में कर चुकाने के लिए वे ‘उत्तरदायी’ नहीं है, और इस प्रकार फंड भारत एवँ अमेरिका में करों से बचने में सक्षम होता है। सभी प्रमुख जीपी इन सलाहकार कंपनियों का हिस्सा हैं, पूरे प्रबंधन शुल्क को जीपी इकाई से सलाहकार कंपनी में स्थानांतरित किया जा सकता है, सभी निवेश निर्णयों को सलाहकार कंपनियों द्वारा ही लिया जाता है, फिर भी इन कंपनियों को निधि से स्वतंत्र माना जाता है संस्थाओं और इन्हें फंड को ‘गैर-बाध्यकारी’ सलाह प्रदान करने के व्यवसाय में दिखाया जाता है। यह सुनिश्चित किया जाता है कि केमैन/मॉरीशस इकाइयों में से कोई भी भारत में स्थायी प्रतिष्ठान स्थापित ना करे ताकि भारत में किसी भी प्रकार का कर नहीं लगाया जा सके।

6. मॉरीशस में दो संस्थाएं बनाई जाती हैं – भारत में सार्वजनिक रूप से सूचीबद्ध कंपनियों में निवेश करने के लिए एफआईआई सहायक और भारत में निजी कंपनियों में निवेश करने के लिए एफवीसीआई सहायक कंपनी की स्थापना की जाती है। फंड इन्हें भारत में निवेश करने और भारत और मॉरीशस के बीच डीटीएए का लाभ उठाने के लिए उपयोग करता है ताकि पूंजीगत लाभ पर भारत में कर नहीं लगाया जा सके। भारत में सलाहकार कंपनी (जिसको मॉरीशस में सलाहकार कंपनी के माध्यम से भुगतान किया जाता है) की सलाह पर निवेश किया जाता है परंतु यह दिखाया जाता है कि सभी निर्णय भारत के बाहर के क्षेत्राधिकारों में लिए गए हैं।

आश्चर्यजनक नहीं होगा यदि इस संरचना के विवरण से कई पाठक पूरी तरह से अभिभूत रह जाए। यह कर और प्रवर्तन (जैसे प्रवर्तन निदेशालय) के लिए भी जटिल है और ऐसी संरचना के माध्यम से कर चोरी और काले धन को वैध बनाने की प्रक्रिया का पता लगाना मुश्किल है – क्योंकि शायद भारतीय प्राधिकरण सभी संस्थाओं और उनके मालिकों के बारे में भी जानते भी नहीं है।

जारी रहेगा. . . .

संदर्भ:

[1] UK frustrated by Cayman Islands silence on money laundering – Sep 14, 2018, BBC

- इंडिया टीवी के रजत शर्मा ने यह घोषणा क्यों नहीं की कि अडानी के पास उनके चैनल में 16% से अधिक शेयर हैं? - January 29, 2023

- स्टॉक एक्सचेंज फाइलिंग के अनुसार प्रणॉय रॉय को अडानी से 605 करोड़ रुपये मिलेंगे। रॉय के 800 करोड़ रुपये से अधिक के बकाए पर आयकर विभाग कार्रवाई क्यों नहीं कर रहा है? - January 4, 2023

- क्या एमसीएक्स अपने नए प्लेटफॉर्म के बारे में जनता को गुमराह कर रहा है? भाग 2 - December 4, 2022

{kind=link}

[…] उच्च आय व्यक्ति कर चोरी स्वर्गों में खोल कंपनियों को क्यों खोलते हैं। यह भाग 3 […]

[…] श्रृंखला के दूसरे भाग में, हम भारत में निवेश करने के लिए एक पूँजी द्वारा स्थापित जटिल संरचना पर नजर डालेंगे। संरचना में विभिन्न अधिकार क्षेत्र में व्यक्तिगत नियंत्रक कंपनियां (पीएचसी) नामक इकाइयों का एक समूह था। जैसा कि नाम का तात्पर्य है, पीएचसी एक खोल कंपनी है जो किसी व्यक्ति के लिए बनाई जाती है और आमतौर पर लाभकारी मालिक (यानी व्यक्ति) को छिपाने का काम धृष्टता से करता है। उदाहरणार्थ, इस संरचना में पीएचसी व्यक्तिगत भागीदारों के लिए है – सामान्य भागीदार (जीपी) और सीमित भागीदार (एलपी) दोनों। आम तौर पर, एक व्यक्ति को पीएचसी का प्राथमिक शेयरधारक बनाया जाता है और नामांकित निदेशकों को उसके मंडल पर नियुक्त किया जाता है (व्यक्ति को निदेशक के रूप में नहीं दिखाया जाएगा)। पीएचसी का नियंत्रण और स्वामित्व इस प्रकार व्यावहारिक रूप से व्यक्ति के साथ है, लेकिन चूंकि कई कर आश्रयों में शेयरधारकों के पंजिका को सार्वजनिक करने की आवश्यकता नहीं है, इसलिए यह पता लगाना असंभव है कि पीएचसी का असली मालिक वास्तव में यही व्यक्ति है । इन पीएचसी का इस्तेमाल काले धन को वैध बनाने के लिए भी किया जा सकता है। […]

[…] प्राप्त निवेशक प्रणाली पी-नोट्स और मॉरीशस या केमैन-आइलैंड्स जैसी टैक्स हेवन में […]