भाग 1, 2 और 3 में हमने शेल कंपनियों के बारे में जाना, और भाग 4 में हम ने विशेष रूप से व्यक्तिगत नियंत्रक कम्पनी (पीएचसी) पर जानकारी दी। अपतटीय कर चोरी और काले धन को वैध बनाने की सेवाओं के उद्योग द्वारा फैलाया गया एक और ढालवां है – इसे न्यास (ट्रस्ट) कहते है!

इस कहानी में, हम दो अपतटीय ट्रस्ट-आधारित संरचनाओं को देखते हैं, जिनका उपयोग HNI और भारत में अपने निवेश को प्रबंधित करने के लिए एक प्रमुख फंड में एक सामान्य साझेदार द्वारा किया गया था।

2014 में जब से नरेंद्र मोदी सरकार सत्ता में आई है, उसने ‘केवल-कागज-में उपस्थित’ शेल कंपनियों पर ध्यान केंद्रित किया है, जिनमें से कई को बंद कर दिया है[1]। कई लोग इस तथ्य से अवगत होंगे कि कांग्रेस ने जो 90 करोड़ रुपये एसोसिएटेड जर्नल्स लिमिटेड को दिए थे, उनका दावा है कि यह पार्टी फंड से नहीं आया था – बल्कि यह कोलकाता की कुछ खोल कंपनियों से आया था, इसीलिए नेशनल हेराल्ड मामले में दस्तावेजों के मंगवाने पर आपत्ति जताई गई[2]। चीजें और अधिक दिलचस्प हो जाती हैं – खोल कंपनियों के इसी गुट ने आम आदमी पार्टी (आप) को भी दान दिया! तो अब आप, कांग्रेस और आप के बीच का संबंध जानते हैं।

न्यासों के विषय पर लौटते हैं

न्यास का विषय भी विशाल है (भाग 3 में स्थायी स्थापना की तरह), और हम इसे विस्तार से यहाँ संपन्न नहीं कर पाएंगे – जिज्ञासु पाठक कृपया इस विषय पर टैक्स जस्टिस नेटवर्क द्वारा प्रकाशित एक उत्कृष्ट लेख को पढ़ सकते हैं[3]।

संक्षेप में, एक न्यास (ट्रस्ट) का उपयोग स्वामित्व अधिकारों के विभिन्न पहलुओं को अलग-अलग हिस्सों में करने के लिए किया जाता है ताकि उन्हें बाँटा जा सके। एक न्यास में आमतौर पर तीन मुख्य पक्ष शामिल होते हैं:

1. व्यवस्थापक (सेटलर) – जो न्यास के न्यासी को एक परिसंपत्ति का नियंत्रण देता है (यह कर सहित उस परिसंपत्ति से जुड़े किसी भी दायित्व के निपटान से व्यवस्थापक को मुक्त करता है)

2. न्यासी (ट्रस्टी) – एक विश्वसनीय संस्था/व्यक्ति जो न्यास की परिसंपत्तियों को नियंत्रित / प्रबंधित करता है

3. लाभार्थी – जो संपत्ति या इसके कारण आय का इच्छित प्राप्तकर्ता है

न्यासी हस्ताक्षर करते हुए एक न्यास विलेख (ट्रस्ट डीड) का अनुसरण करता है, जिसमें न्यास का प्रबंधन करने के बारे में व्यवस्थापक से निर्देश होता हैं। न्यास के कामों के आधार पर विभिन्न प्रकार के न्यास होते हैं, लेकिन मुख्य विषय यह है कि न्यास के व्यवस्थित हो जाने के बाद परिसंपत्ति पर व्यवस्थापक का कोई अधिकार नहीं होता और न्यासी केवल न्यास का प्रबंधन करते हैं लेकिन संपत्ति या परिणामी आय पर उनका कोई स्वामित्व नहीं होता। न्यास के पीछे की भावना यह है कि सभी तीन पक्ष अलग-अलग हैं और इसका उपयोग स्वामित्व छुपाने के लिए एक भ्रामक साधन के रूप में नहीं किया जाता है (उदाहरण के लिए व्यवस्थापक का ढोंग – जहां व्यवस्थापक अप्रत्यक्ष रूप से लाभार्थी भी है)।

कई अपतटीय कर आश्रयों अधिकारक्षेत्र के कानून भ्रष्टाचरित होते हैं जो व्यवस्थापक को न्यास को नियंत्रित करने की अनुमति देते हैं और व्यावहारिक रूप से व्यवस्थापक अंतिम लाभार्थी भी होते हैं। कई मामलों में, गोपनीयता कानून व्यवस्थापक और / या लाभार्थी की पहचान के सार्वजनिक प्रकटीकरण की अनुमति नहीं देते हैं, और इसका पूरा फायदा उठाया जाता है। जर्सी अपने अनुकूल न्यास कानूनों के कारण न्यासों की स्थापना के लिए लोकप्रिय गंतव्य है। वैसे भी, कोई मालिकाना छिपाने के लिए परतन (जैसे कई अधिकारक्षेत्रों में न्यासी, लाभार्थी, व्यवस्थापक द्वारा पीएचसी बनाना) का उपयोग कर सकता है। यह आम बात है कि न्यास विलेख निवेश प्रबंधक नियुक्त करने का आदेश देता है और व्यावहारिक रूप से प्रबंधन को उसके हाथ में देना अनिवार्य है। निवेश प्रबंधक, जैसा कि आपने अनुमान लगाया होगा, अक्सर व्यवस्थापक के लिए एक मुखौटा होता है। इसलिए, यह पता लगाना लगभग असंभव हो जाता है कि संपत्ति का मालिक कौन है, और व्यवस्थापक गैर कर आश्रय में स्थित संपत्ति से जुड़े कर का भुगतान टालने में सक्षम होता है, जहां वह स्थित है और कर भरने के लिए उत्तरदायी हो सकता है।

इस कहानी में, हम दो अपतटीय न्यास-आधारित संरचनाओं को देखेंगे, जिनका उपयोग एचएनआई और भारत में अपने निवेश को प्रबंधित करने के लिए एक प्रमुख फंड में सामान्य साझेदार द्वारा किया गया था।

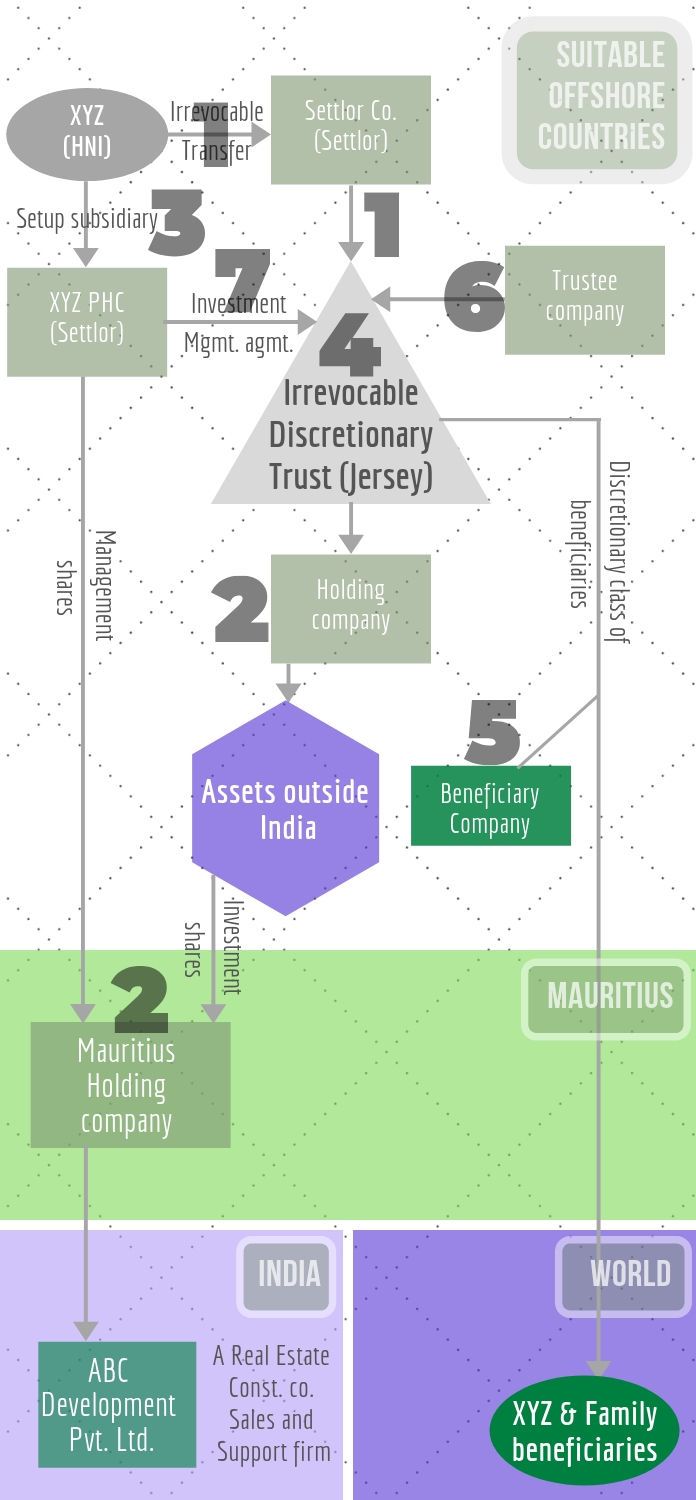

पहला मामला एक एचएनआई (एक्सवाइज़ेड नाम दिया गया है) के लिए है जिसने भारत में एक स्थावर संपत्ति कंपनी (एबीसी देव प्राइवेट लिमिटेड) का अधिग्रहण करने के लिए चित्र 1 में दिखाए गए जटिल ढांचे का निर्माण किया।

1. व्यवस्थापक कंप: एक्सवाइज़ेड द्वारा उपयुक्त अपतटीय सीमित अधिकार क्षेत्र (बहामास) में एक निजी मर्यादित कंपनी के रूप में स्थापित किया गया है जो एक कंपनी को बहुमत या उसकी सभी संपत्तियों को एक न्यास में व्यवस्थित करने की अनुमति देता है। एक्सवाइज़ेड ने तब अनियमित रूप से भारत के बाहर की सभी संपत्तियों को हस्तांतरित कर दिया, जो उन्होंने व्यवस्थापक कंपनी में शेयरों के बदले में देने का फैसला किया, लेकिन बिना मंडल पीठ के। तब व्यवस्थापक कंपनी न्यास में अचल संपत्ति का निपटान करती है।

2. परिसंपत्तियां: संपत्ति को सामूहिक रूप से “भारत के बाहर संपत्ति” के रूप में चित्रित किया गया है, लेकिन वास्तव में यह कई कंपनियों, विभिन्न क्षेत्रों, नकदी और आम स्टॉक में विशेष प्रयोजन के वाहनों को धारण करने वाली कंपनियों में शामिल है। ऐसी ही एक होल्डिंग कंपनी ने मॉरीशस होल्डिंग कंपनी की स्थापना की, जिसने एबीसी डिवेलप्मन्ट प्राइवट लिमिटेड का भारत में अधिग्रहण किया। इसके अलावा, न्यास की सभी परिसंपत्तियों को कुछ अपतटीय क्षेत्राधिकार (बहामास) में एकल होल्डिंग कंपनी के तहत समेकित किया गया।

3. एक्सवाइज़ेड पीएचसी : एक्सवाइज़ेड द्वारा एक उपयुक्त अपतटीय क्षेत्राधिकार (दुबई) में स्थापित किया गया है, जहाँ वह खुद मंडल में निदेशक है।

4. न्यास: एक अविवेकी विवेकाधीन न्यास के रूप में जर्सी में स्थापित किया गया।

5. लाभार्थी: एक्सवाइज़ेड और परिवार ने एक लाभार्थी क्षेत्राधिकार (दुबई) में एक्सवाइज़ेड द्वारा लाभार्थी कंपनी स्थापित करने के साथ लाभार्थि बनाया। एक्सवाइज़ेड को एकमात्र लाभार्थी नहीं बनाया गया।

6. न्यासी: एक विश्वसनीय न्यासी कंपनी को न्यासी के रूप में नियुक्त किया गया और न्यास की संपत्ति के प्रबंधन के लिए जिम्मेदार बना दिया गया जिसको किसी भी अनुपात में अपने लाभ के अनुसार न्यास के एक या अधिक लाभार्थियों की आय या संपत्ति को वितरित करने का अधिकार प्रधान किया गया। हालांकि, न्यासी ने तुरंत एक्सवाइज़ेड पीएचसी को न्यास की आय और संपत्ति के प्रबंधन का अधिकार निवेश प्रबंधन समझौते द्वारा दे दिया।

7. निवेश प्रबंधक: एक कंपनी – न्यास की संपत्ति और आय के निवेश प्रबंधक के रूप में एक्सवाइज़ेड पीएचसी की स्थापना, न्यास के उद्देश्यों को प्राप्त करने के लिए निवेश / विभाजन निर्णय और न्यास के अन्य उद्देश्यों को प्राप्त करने के लिए अवश्यक अधिकारें और न्यास द्वारा पारिश्रमिक प्राप्त करने के लिए निवेश प्रबंधन समझौते के अनुसार निवेश प्रबंधन कार्य करने के लिए निवेश प्रबंधन शुल्क प्राप्त करना।

तो क्या आप ऊपर बताए गए चतुर योजना को समझ सकते हैं, जहां एक्सवाईजेड व्यवस्थापक, न्यासी (रिकॉर्ड पर न्यासी ने निवेश प्रबंधक को अधिकार सौंपी है जो एक्सवाईजेड द्वारा नियंत्रित है) और लाभार्थी भी है? सभी तीन मामलों में, एक कंपनी की परत बनाई जाती है ताकि एक्सवाइज़ेड सीधे व्यवस्थापक, न्यासी या लाभार्थी के रूप में प्रकट न हो (भारत में कर अधिकारियों को इसे खोजने में कठिनाई होगी)। लाभार्थी कंपनी लाभार्थियों को व्यक्तिगत रूप से विरोध के रूप में एक कंपनी में वितरण प्राप्त करने की अनुमति देती है। इसके अतिरिक्त, यह सुनिश्चित करने के लिए कि एक्सवाइज़ेड एक रक्षक कंपनी बना सकता है, जो उसके द्वारा नियंत्रित की जाएगी और न्यास विलेख में अधिकार होगा जैसे कि न्यास में न्यासी को जोड़ने या हटाने का अधिकार, न्यास के संशोधन इत्यादी। संरक्षक निरीक्षण की भूमिका निभाएंगे।

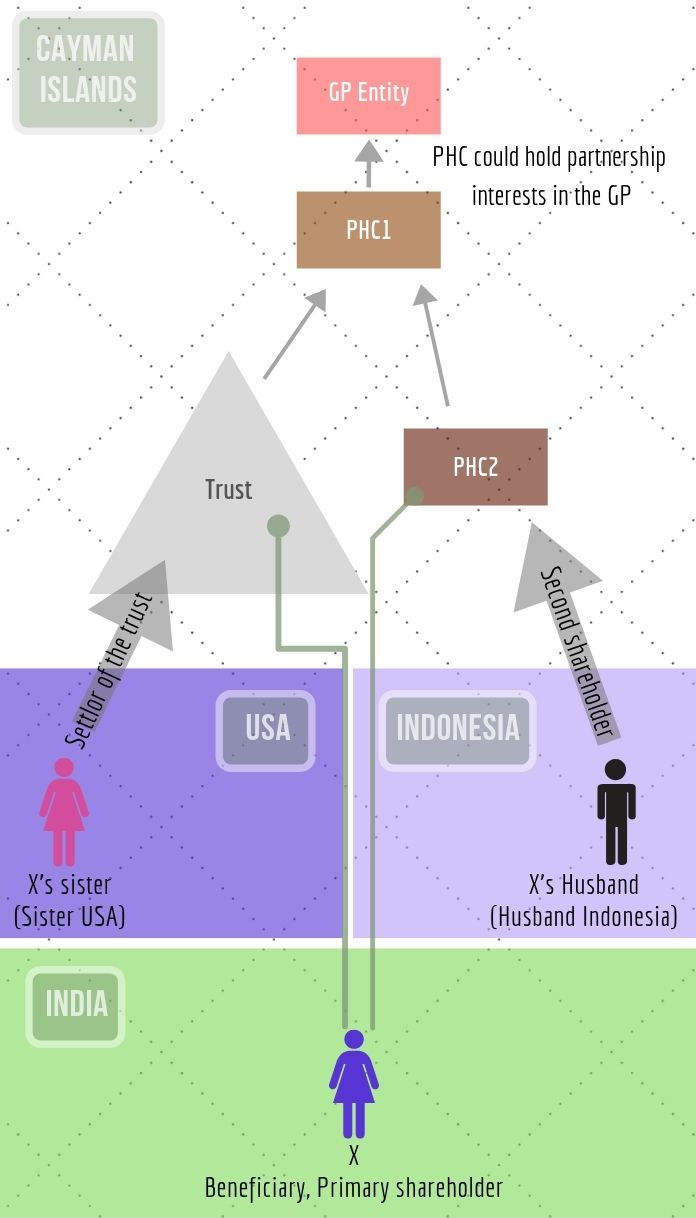

चित्र 2 एक सरलीकृत संरचना है जिसका उपयोग केमैन द्वीप स्थित एक प्रमुख अमेरिकी उद्यम पूंजी कोष और भारत में निवेश करने के लिए एक भारत स्थित सामान्य साझेदार (एक्स) के नाम से किया जाता है, जो अपने हितों का प्रबंधन (एक योगदान और एक वितरण प्राप्त) करता है।

उपयोग की जाने वाली अंतिम संरचना थोड़ी अधिक “परिष्कृत” थी जहां पीएचसी1 ब्रिटिश वर्जिन आइलैंड्स (बीवीआई) में बनाया गया था, वहाँ एक दूसरा न्यास बनाया गया जिसका उपयोग पीएचसी2 के शेयरधारक के रूप में किया गया था बजाय इसके कि एक्स उसका सीधा शेयरधारक हो और एक्स को उस ट्रस्ट के माध्यम से वितरण प्राप्त हुआ था। चूँकि ये विवेकाधीन न्यास हैं, इसलिए एक्स को दिया गया भुगतान संभवतः पूँजी के वितरण के रूप में दिखाया जा सकता है (एक वर्ष तक भुगतान को टालते हुए, जिससे न्यास उस आय को प्राप्त करता है)।

हालांकि इस तरह की संरचनाएं स्थापित करने वाले लोग दावा कर सकते हैं कि ये कानूनी हैं, जबकि, ये संरचनाएं केवल स्वामित्व छिपाने, कर से बचने, एक हाथ से बेचकर दूसरे से खरीदने और काले धन को वैध बनाने के उद्देश्यों के लिए बनाई गई हैं। कोई वाणिज्यिक औचित्य नहीं है, और ये बिना पदार्थ के आकृति हैं।

अविच्छिन्नित…

References:

[1] Crackdown on shell companies: Narendra Modi government, regulators now plan this move – May 13, 2018, Financial Express

[2] Sonia and Rahul object to summoning of documents in National Herald case – Sep 18,2016, PGurus.com

[3] In trusts we trust – Jul 22, 2009, Tax Justice Network website

- इंडिया टीवी के रजत शर्मा ने यह घोषणा क्यों नहीं की कि अडानी के पास उनके चैनल में 16% से अधिक शेयर हैं? - January 29, 2023

- स्टॉक एक्सचेंज फाइलिंग के अनुसार प्रणॉय रॉय को अडानी से 605 करोड़ रुपये मिलेंगे। रॉय के 800 करोड़ रुपये से अधिक के बकाए पर आयकर विभाग कार्रवाई क्यों नहीं कर रहा है? - January 4, 2023

- क्या एमसीएक्स अपने नए प्लेटफॉर्म के बारे में जनता को गुमराह कर रहा है? भाग 2 - December 4, 2022

।){kind=link}