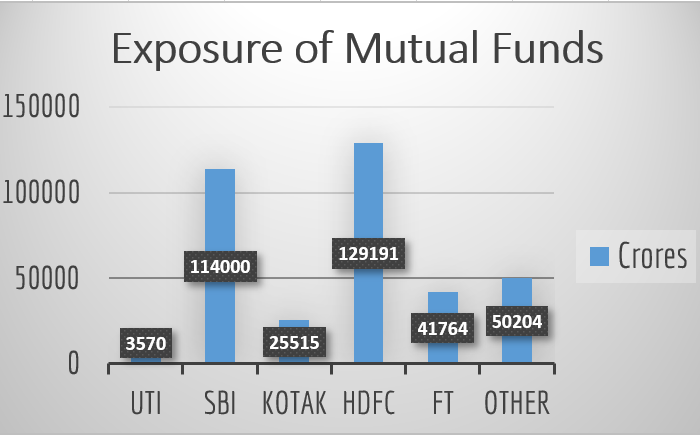

संकट का अत्यधिक प्रदर्शन होने लगे है। जैसे-जैसे लोगों को अपनी बचत के जोखिम के बारे में जानकारी मिलती है, खबरें आ रहे है कि सरकार यस बैंक का भारतीय स्टेट बैंक में विलय करनेवाली है। यस बैंक और अन्य भारत स्थित बैंकों जैसे कि स्टेट बैंक ऑफ इंडिया, एचडीएफसी बैंक आदि के बीच एक दिलचस्प अन्योन्याश्रय है। इन बैंकों द्वारा जारी अधिकांश म्युचुअल फंडों के पास यस बैंक में पर्याप्त मात्रा में स्टॉक हैं। यस बैंक के स्टॉक में गिरावट आते ही जिन पर अधिक असर हुआ, उन्हें कदम उठाना पड़ा। सबसे ज्यादा असर सबीआई – इक्विटी हाइब्रिड फंड और एसबीआई – ईटीएफ निफ्टी 50 पर हुआ है जिसकी कुल राशि 100,000 करोड़ से अधिक है। कोई आश्चर्य नहीं कि भारतीय रिजर्व बैंक अब एसबीआई और यस बैंक के बीच जल्दबाजी वाली शादी कर रहा है। नीचे म्यूचुअल फंड के प्रदर्शन को दिखाया गया है जो विभिन्न संस्थाओं द्वारा नियंत्रित किया जा रहा है। ग्राफ में एफटी फ्रैंकलिन टेम्पलटन को संदर्भित करता है।

यस बैंक कैसे विफल हुआ?

एक शब्द में, कुछ बहुत बड़ी संस्थाओं का प्रभाव। येस बैंक का लगभग 95% बकाया रिलायंस इन्फ्रास्ट्रक्चर के लिए है (नीचे ट्वीट देखें), जो हम सभी जानते हैं कि व्यावहारिक रूप से दिवालिया है, उसके बड़े भाई के समर्थन के बावजूद। आश्चर्य की बात यह है कि वर्तमान सरकार को यस बैंक के प्रणालीगत जोखिम के बारे में पता होने के बावजूद उन्होंने अभी तक इसके बारे में कुछ नहीं किया। वित्त मंत्रालय या भारतीय रिजर्व बैंक के ज्ञानियों ने खतरे की घंटी क्यों नहीं बजाई? क्या यह सिर्फ एक बैंक तक सीमित है या यह एक प्रणालीगत घटना है? अभी तक के घटनाक्रम को देखते हुए लगता है कि ऐसी चीजें एकाकीपन में नहीं होती हैं और आने वाले समय में अन्य बैंक दिनों भी विफल हो सकते हैं। निम्नलिखित ट्वीट यह सब बताते हैं:

Rs 3871cr outstanding from all Banks & FIs out of which Rs 3627cr from 1 bank viz almost 95%. Questions arise on Risk & Exposure limits. And this was infrastructure lending with fundamental asset liability mismatch. What kind of banking was happening here? https://t.co/jF9fh2aOOk

— Sanjay Jain (@sanjayjain2012) March 4, 2020

नीजी बैंकरों और निदेशकों के जिम्मेदारी और उनके खिलाफ कार्रवाई का क्या?

इस खबर को अंग्रेजी में यहाँ पढ़े।

समस्या की जड़

समस्या की जड़ बुरे या शायद भ्रष्ट ऋण देना (जैसे उपरोक्त ट्वीट में बताया गया है) है। आरबीआई ने प्रवर्तन निदेशालय, आयकर विभाग और केंद्रीय जांच ब्यूरो के साथ मिलकर नए पिछले निदेशक और येस बैंक के बोर्ड/समिति द्वारा संदिग्ध ऋण पर जांच के आदेश क्यों नहीं दिए। क्या इस लापरवाही वाले ऋण के लिए जिम्मेदार लोगों पर जांच या कार्यवाही की गई है? क्या आरबीआई, ईडी और वित्त मंत्रालय को जांच का आदेश देकर एफआईआर दर्ज नहीं करना चाहिए? अगर उन्हें कोई अवैधता या ऋण नियमों का उल्लंघन या बैंक के निर्णयों में भ्रष्टाचार मिले? प्रधानमंत्री कार्यालय और वित्त मंत्रालय जवाबदेह है और जल्द से जल्द जिम्मेदार लोगों पर कार्रवाई करनी चाहिए इससे पहले कि ये देश छोड़कर भाग जाए या बिना कार्यवाही के मजे से रहे! ना खाऊंगा ना खाने दूंगा (का परीक्षण करने और वास्तव में लागू करने का समय)।

एक विशेषज्ञ को वित्त मंत्री बनाने कि आवश्यकता है

यह सवाल उठता है कि 2015 की शुरुआत में इसका अनुमान किसने किया था और प्रधानमंत्री को चेतावनी दी? कौन आज भारत के लिए 10% से अधिक बढ़ोतरी के लिए मार्ग ढ़ूंढ़ने की कोशिश कर रहा है और एक स्वस्थ डॉलर-रुपया विनिमय दर (ताकि विदेशी मुद्रा भंडार खत्म ना हो) को बनाए रखते हुए बैंकों को संपूर्ण करने का एक तरीका खोज रहा है। केवल एक नाम है जो ऐसा कर रहा है। और बॉलीवुड की 70 के दशक की फिल्म की तरह, नायक की मां और नायिका को छोड़कर हर कोई जानता है कि यह भेस में नायक ही है।

- इंडिया टीवी के रजत शर्मा ने यह घोषणा क्यों नहीं की कि अडानी के पास उनके चैनल में 16% से अधिक शेयर हैं? - January 29, 2023

- स्टॉक एक्सचेंज फाइलिंग के अनुसार प्रणॉय रॉय को अडानी से 605 करोड़ रुपये मिलेंगे। रॉय के 800 करोड़ रुपये से अधिक के बकाए पर आयकर विभाग कार्रवाई क्यों नहीं कर रहा है? - January 4, 2023

- क्या एमसीएक्स अपने नए प्लेटफॉर्म के बारे में जनता को गुमराह कर रहा है? भाग 2 - December 4, 2022

को हिस्सेदारी बेचने से रोकने की मांग वाली याचिका पर जवाब मांगा")

{kind=link}