")

परिचय

यह 1958 में कैंप डेविड में राष्ट्रपति आइजनहावर के साथ अपनी बैठक में ख्रुश्चेव ने इतिहास की प्रमुख विडंबनाओं में से एक, टिप्पणी की कि सोवियत “उत्पादन को अमेरिका से कहीं अधिक बढ़ाने के लिए प्रोत्साहन प्रणाली का उपयोग कर रहे हैं” और अमेरिकी कर प्रणाली “स्टिफ़ल्स ने उत्पादकता में वृद्धि की।” सोवियत रूस में केवल 13% की एक शीर्ष आय दर थी। जनवरी 1963 में, कैनेडी ने अत्यधिक कराधान के आत्म-पराजित परिणामों को महसूस करते हुए, कर सुधार का एक साहसिक उपाय प्रस्तावित किया और बिल को कांग्रेस द्वारा उनकी मृत्यु के बाद पारित किया गया, जिसमें अधिकतम सीमांत कर 1965 में आयकर की दर को घटाया गया था और न्यूनतम दर 16% तक घटा दी गई थी। उम्मीद के मुताबिक, कर कटौती का राष्ट्रीय अर्थव्यवस्था पर एक प्रेरक प्रभाव पड़ा और वास्तव में संयुक्त राज्य अमेरिका के राजस्व में भारी वृद्धि हुई। परिणामस्वरूप सरकार के राजस्व में भारी वृद्धि हुई। कर कटौती ने वाशिंगटन में एक पूर्व-केनेसियन के बारे में मजाक वर्तमान को इंगित किया, जिसमें उनके अप-टू-डेट साथी से पूछा गया कि राष्ट्रपति को अपने नए सामाजिक कार्यक्रमों के लिए भुगतान कैसे करना है। उत्तर c ओम वापस “कैसे पुराने जमाने! कर कटौती से बाहर, बिल्कुल!

1950 के दशक की शुरुआत में जर्मन सरकार के कर उपायों ने कराधान की व्यक्तिगत और कॉर्पोरेट दोनों दरों में 30% की औसत कमी का प्रतिनिधित्व किया। जर्मन फेडरल रिपब्लिक के तत्कालीन उप-कुलपति, प्रो लुडविग एर्हार्ड ने “प्रतियोगिता के माध्यम से समृद्धि, ने अपनी अटल विश्वास व्यक्त किया है कि पिछले दशक में जर्मनी की वास्तविक शुद्ध आय में रिकॉर्ड वृद्धि हुई है” – 7.5% की वृद्धि दर की वार्षिक दर केवल जापान के 8.8% से अधिक के लिए असंभव है, लेकिन उसके द्वारा अनुसरण की गई “प्रोत्साहन कराधान” नीति के लिए।

जापान में, 1957 में, औसत निम्न मध्यम वर्ग और उच्च श्रमिक वर्ग पर लगाए जाने वाले आयकर की दर में सचमुच आधी कटौती की गई थी। जापान ने पाया कि हर कटौती के साथ, अर्थव्यवस्था में उछाल आया और विनिमय ने स्वर्ण अनाज को प्राप्त किया।

अमेरिका, जर्मनी और जापान के अलावा, बेल्जियम और हॉलैंड जैसे अन्य विकसित देशों ने राजकोषीय प्रोत्साहन को नियोजित किया है और कम कर दरों के साथ कभी समृद्ध फसलें ली हैं।

भारत में मामला

भारतीयों का सबसे महंगा शौक काम है। व्यक्तियों पर आयकर की दरें उसके खर्च और बचत को बड़े पैमाने पर रोकती हैं। कोई भी अन्य देश भारत से अधिक श्रम के फल पर कर नहीं लगाता है। यानी, नौकरी की सुरक्षा के बिना, व्यक्तिगत करदाताओं को सरकार से कम से कम समर्थन और रोज़गार के दिन से उनकी कमाई है।

इस खबर को अंग्रेजी में यहाँ पढ़े।

आइए हम कुछ डेटा बिंदुओं को देखते हैं, जो इस तर्क की पृष्ठभूमि का गठन करते हैं कि व्यक्तिगत आयकर को समाप्त करने की आवश्यकता क्यों है:

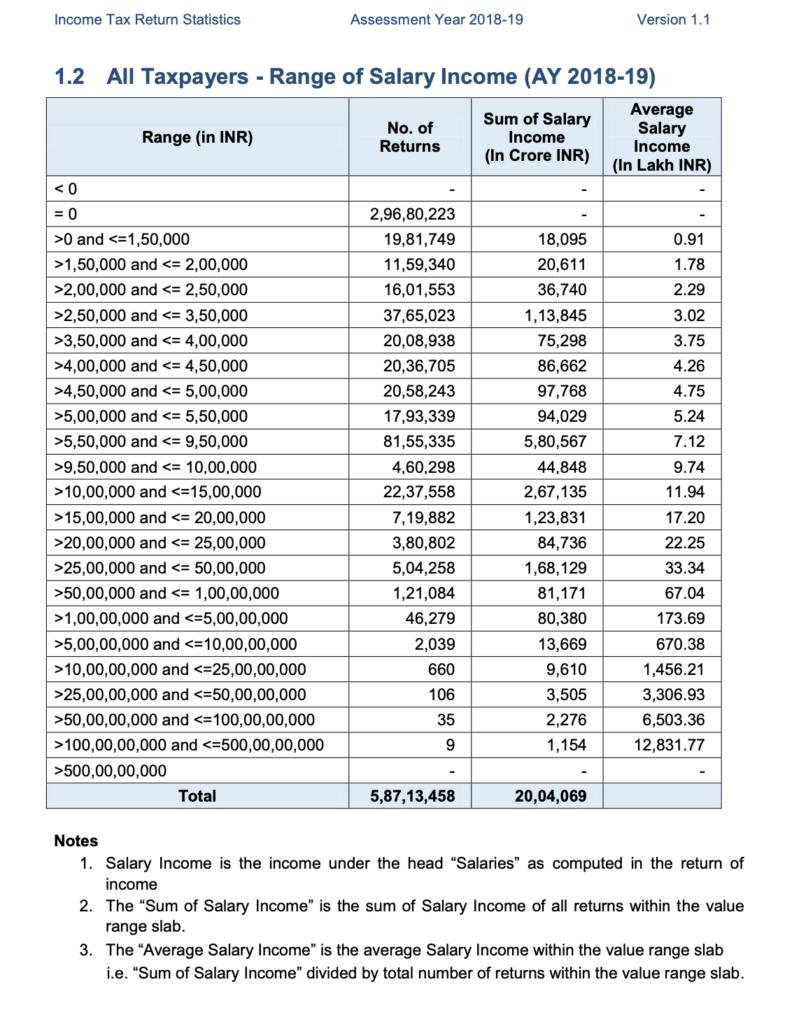

वित्त वर्ष 2017-18 के लिए सैलरी रिटर्न: 5,87,13,458 में से 1.3 बिलियन। इनमें 2,96,80,223 नील रिटर्न शामिल हैं। बैलेंस सैलरी रिटर्न पेयर से, आय की सीमा 150,000 से 500 करोड़ रुपये तक होती है। रेफरी, नीचे दी गई तालिका:

| जीडीपी में व्यक्तिगत आय का योगदान | |||||

| विवरण (करोड़ रुपए) | वित्तीय वर्ष 2018-19 | वित्तीय वर्ष 2017-18 | वित्तीय वर्ष 2016-17 | वित्तीय वर्ष 2015-16 | वित्तीय वर्ष 2014-15 |

| व्यक्तिगत आयकर | 4,73,121 | 4,19,884 | 3,49,503 | 2,87,637 | 2,65,772 |

| बाजार की मौजूदा कीमत पर जीडीपी | 1,90,10,164 | 1,70,95,005 | 1,53,62,386 | 1,35,67,192 | 1,25,41,208 |

| जीडीपी अनुपात में व्यक्तिगत आयकर | 2.49% | 2.46% | 2.28% | 2.12% | 2.12% |

सरकार द्वारा व्यक्तिगत आय को समाप्त करने के कारण कर की सीमा औसतन 4.5 लाख करोड़ आंकी जा सकती है। उपलब्ध प्राकृतिक संसाधनों को नीलाम करके इसे फिर से बनाया जा सकता है जैसा कि #2जी के मामले में हुआ था, लेकिन व्यक्तिगत आयकर को समाप्त करने से कराधान के लिए नए रास्ते खुलते हैं:

- सरकार को 4.5 लाख करोड़ की कर की कमी और साथ ही व्यक्तिगत आयकरदाताओं की क्रय शक्ति में वृद्धि

- स्वयं-आय आयकर राजस्व के लिए अग्रणी डिस्पोजेबल आय में वृद्धि, यानी, क्रय शक्ति में वृद्धि से संपत्ति की खरीद हो सकती है जैसे घर की संपत्ति, कारें, पाप सामान और घरेलू खपत में वृद्धि

- घरेलू बचत दर में बचत और वृद्धि के लिए एक प्रोत्साहन

- नए उद्यम बनाता है

व्यक्तिगत आयकर के उन्मूलन से क्या रुकता है?

- नियंत्रण मानस: नौकरशाहों द्वारा लगाए गए अनाथों पर कर लगाने और व्यक्तिगत आयकरदाताओं को नियंत्रण में रखने का मानस

- समानुभूति का अभाव: कभी भी दूसरों के कष्ट की सराहना नहीं कर सकते ठीक उसी प्रकाश में जिसमें वे अपने निजी कष्टों की सराहना करते हैं

- निर्जलित बिचौलिये: लेखाकार और सलाहकारों ने अपनी न्यूनतम स्थिति को महसूस करते हुए निर्णय लेने वालों के दिमाग को खराब कर दिया ताकि उनकी आजीविका को बनाए रखने के लिए कराधान जारी रहे

- प्रचार उपकरण: निहित स्वार्थ वाले लोगों द्वारा मीडिया प्लांट, अब लोगों को सरकारी नीतियों से डर नहीं होगा जब उनकी डिस्पोजेबल आय अधिक है और व्यवहार्य विचार के खिलाफ तर्क देते हैं

निष्कर्ष

पुराने जमाने के राजकोषीय सिद्धांत कि राज्य के लिए बड़ा राजस्व प्रदान करने के लिए आयकर दरों में वृद्धि की जानी चाहिए, लंबे समय से विस्फोट हुआ है। भारत वर्ष के बाद अपरिहार्य रूप से मोहभंग होने के बावजूद इसे देशव्यापी रूप से पकड़ लेता है।

डॉ सुब्रमण्यम स्वामी 1970 के दशक की शुरुआत से इस विचार को लूटने में सबसे आगे रहे हैं कि यह कहने के लिए कि लोगों की पूरी क्षमता को राष्ट्रीय धन बनाने के लिए एकजुट होना चाहिए। वह वकालत करता है – राष्ट्र की प्रगति मुख्य रूप से इस बात पर निर्भर करती है कि उत्पादक उद्देश्यों के लिए लोगों का समय और ऊर्जा किस हद तक जारी है।

कोविड-19 के प्रभाव के बाद, इस तरह के उपायों से अर्थव्यवस्था को तेजी से पटरी पर लाने में मदद मिलेगी और लोगों को मौद्रिक विचारों के संदर्भ में बहुत चिंता और भय से राहत मिलेगी।

ध्यान दें:

1. यहां व्यक्त विचार लेखक के हैं और पी गुरुस के विचारों का जरूरी प्रतिनिधित्व या प्रतिबिंबित नहीं करते हैं।

{kind=link}